Plug Power에 이어 대표적인 수소 관련 미국 회사 블룸에너지(Bloom energy, BE)에 대해서 이야기해 보도록 하겠습니다. 연료전지 및 연료전지 관련 시스템을 생산하고 판매하는 것을 주력으로 하는 회사로, 연료전지 중에 SOFC(Solide Oxide Fuel Cell) 우리나라 말로 고체 산화물 연료전지를 생산합니다.

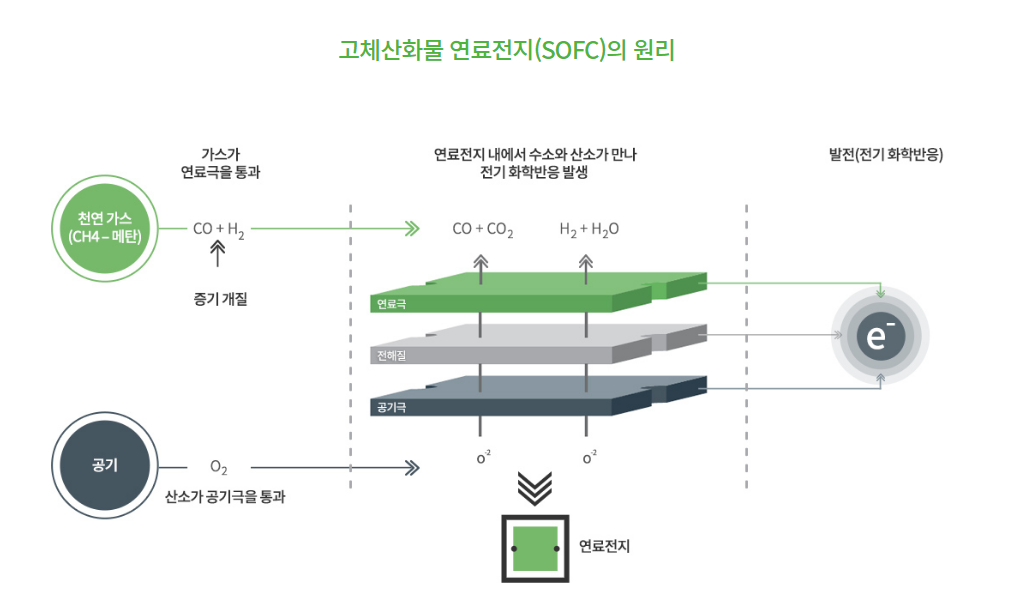

고체산화물 연료전지(SOFC)는 700~1000도의 고온에서 작동되므로 배열을 이용할 수 있어 기존의 연료전지 중 가장 전력 변환 효율이 높습니다. 또한 천연가스와 바이오가스를 바로 연료로 사용할 수 있는 커다란 장점이 있죠.

고분자전해질연료전지(PEMFC)의 경우에는 순수 수소만을 연료로 사용할 수 있기 때문에 천연가스를 미리 개질 하여 수소를 분리해낸 후에 연료로 사용할 수 있는 반면에 SOFC는 연료의 내부 반응이 가능하여 천연가스와 바이오가스를 바로 이용할 수 있습니다. (그림에 보이시죠?) 또한 비싼 귀금속(백금 등) 촉매를 사용하지 않아도 된다는 장점이 있습니다.

그럼에도 불구하고 고온(700도가 넘어갑니다..)에서의 열화현상 그리고 고온에서의 Gas Sealing이 안되는 등 기술적인 문제에 봉착하여 상용화가 늦어지고 있었죠. 열화현상이 발생한다는 것은 곧 내구성이 낮다는 것이며, 설계수명 안에 폐기될 수 있다는 이야기가 될 수 있습니다. 블룸에너지가 이러한 문제점을 얼마나 해결하였는지, 생산단가를 얼마나 낮췄는지는 이 회사의 지속성에 큰 영향을 미칠 겁니다.

또 하나 말씀드리고 싶은 게 있는데, 천연가스가 내부에서 반응하는 과정을 보면 이산화탄소가 발생합니다~!! 헛?! 그렇죠. 연료전지가 친환경 발전이다 라고 말하는 것에 어폐가 생기는 부분입니다. SOFC가 천연가스를 연료로 사용하거나 PEMFC가 개질을 통해 천연가스에서 수소를 분리하는 과정에는 전부 이산화탄소가 발생하게 되어 있습니다. 그래서 이산화탄소가 발생하지 않고 수소를 연료로 사용하기 위해서는 전기분해라는 과정이 선결돼야 한다고 생각하고 있습니다. 만약에 전기분해를 통해서 값싸게 수소를 생산할 수 있다면 SOFC의 커다란 장점이 하나 사라지는 격이겠죠? ㅎㅎ 이 부분 여담입니다. 참고로만 생각해주세요~

블룸에너지는 21년 8월 27일 종가로 21.42 달러를 기록했습니다. 21년 초에 크게 상승했다가 주저앉은 모습인데요. 현재는 바닥을 다지고 있는 모습으로 보입니다.

블룸에너지의 큰 특징은 정말 매출(Revenue) 이 잘나온다는 것. 팔기는 엄청 잘 팔고 있는데 수익(Income)은 항상 마이너스입니다. 매출(Revenue)에 비해서 비용(Cost)이 너무 높고, Operating Expense도 높습니다. 판관비나 마케팅 비용 등등인데 기껏 번 돈을 다 까먹고 있어요. 비용을 줄이고 순이익을 플러스로 돌리는 것이 중요해 보입니다(이 회사는 정말 중요합니다. 부채가 많아요..)

현금흐름표를 보고 깜짝 놀랐습니다. 영업활동 현금흐름(Operating Cash Flow)가 플러스로 돌아섰습니다. 드디어!! 투자는 지속하고 있고 돈은 계속 빌리거나 주식으로 조달하고 있는 것인데 규모는 미미하네요. 영업활동이 어떻게 플러스가 되었는지 확인을 해야겠죠?

영업활동 현금흐름(Operating Cash Flow)의 내용을 보니 운전자본 변동(Change in working capital) 부분이 크게 증가해서 영업 현금흐름이 플러스가 된 것을 알 수 있습니다. 그리고 운전자본이 크게 늘어난 것은 매출채권(Account Receivable) 때문이네요.

운전자본의 경우는 매출이 증가하면 자연스럽게 증가하는 경향이 있기는 하지만, 전분기 대비 또는 전년 대비 매출 증가분에 비해서 매출채권이 크게 증가한 것이면 기업의 경쟁력이 약화되거나 기업의 경영환경이 악화된 것으로 판단하는 게 보통입니다. 블룸 에너지가 영업활동 현금흐름이 플러스가 되었다고 하지만 계속 영업이익(Net Income from continuing operation)은 여전히 마이너스라는 거..

수소 관련 연료전지 회사들은 정부의 정책적인 지원 또는 기후환경을 위해서 라는 당위성으로 가득 차 있는 장밋빛 미래만을 보기 쉽지만, 아직 현실은 시궁창이라는 것. 회사라면 응당 돈을 벌어야 하지만 돈을 버는 회사가 없다는 것이 뼈 아픈 현실입니다.

그래도 이런 돈 먹는 하마 같은 회사들이 황금알을 낳는 거위가 될 수 있으니 미리미리 기웃거리는게 아닐까요?ㅎㅎ 특정한 회사를 고르기 힘들다면 ETF를 사면 될 것이고 공격적으로 가려면 특정한 회사를 픽해서 투자해야겠죠. 개인의 성향과 운과 시기라고 생각합니다 ㅎㅎ

블룸에너지는 SK건설과 합작회사 블룸SK퓨얼셀을 만들어서 국내 시장에 진출했습니다. 아래는 관련 기사예요. 참고하시길~

'알파 투자 > 투자 아이디어' 카테고리의 다른 글

| 금융 문맹 용어 테스트 - 해설집[1-10] (0) | 2021.09.02 |

|---|---|

| 금융 문맹 용어 테스트 (0) | 2021.09.01 |

| 금리 인상의 서막, 유동성 파티의 시대가 저물다 (1) | 2021.08.28 |

| 수소경제 관련 미국 기업 비교 (Plug, BE, FCEL, BLDP) (0) | 2021.08.25 |

| 미국 수소 관련 회사 Plug Power(Plug)에 대해서 (0) | 2021.08.24 |

댓글