나스닥에 상장되어 있는 Plug Power는 수소 경제 관련 회사로 1997년 설립되어 PEMFC 기반의 연료전지 시스템, 수전해 전해조, 액화 수소 플랜트, 수소 충전소 기술 등을 보유하고 있는 회사입니다. 수소 생산기술부터 시작해서 공급 시스템 그리고 연료전지까지 수소 경제의 밸류 체인을 전부 가져가려는 포부가 있는 회사이죠.

회사 솔류션을 보면 연료전지 관련 ProGen, GenDrive, Gensure 그리고 수소 관련해서 GenFuel 등의 다양한 솔류션을 가지고 수소 경제에 대응해 나가는 모습을 보이고 있습니다. Plug Power는 아마존, 월마트 등 글로벌 유통기업에 수소 지게차를 공급하는 등 미국 전체 수소 지게차 시장을 사실상 독점하고 있고, 중대형 트럭 시장에도 진출하고 있습니다. 그리고 드론, 항공기, 발전용 등으로 연료전지 상업화를 위한 노력을 지속하고 있죠.

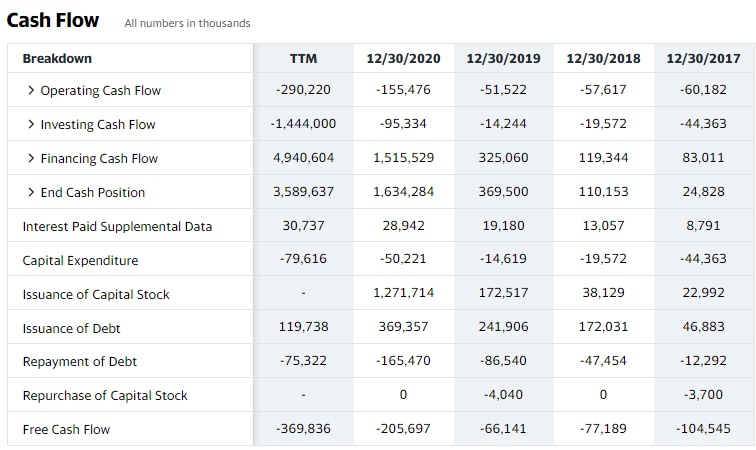

관련 밸류체인을 확보하려는 모습은 상당히 진취적으로 보이나 Plug Power가 아직 가시적인 이익을 내는 것은 아닙니다. Yahoo Finance에서 Plug Power의 Cash Flow를 볼까요?

영업이익 현금흐름은 단 한번도 플러스도 돌아선 적이 없고, 투자 현금흐름도 항상 마이너스 즉 투자를 계속 지속하고 있으며, 재무 관련 현금흐름만 항상 플러스가 나고 있습니다. 전형적인 스타트업 회사의 현금흐름을 보여주고 있는데 주식 또는 부채로 현금을 조달(재무 +)하여 투자를 하고 있지만(투자 -), 아직까지 영업으로 돈을 버는 상태는(영업 -) 아닌 회사입니다.

즉, 가능성을 보고 투자하는 회사지 지금 돈을 벌어들이는 회사는 절대 아닙니다.

그래서 가능성을 보고 투자한다면 그 가능성이 언제 폭발할지는 누구도 예측할 수 없다 라는 생각을 가지고 진입하셔야 합니다. 그 시기가 오래 걸릴수도 있고 오지 않을 수도 있는 것이지요.

재무 현금흐름이 크다보니 상세내역이 궁금하여 회사의 21년 상반기 IR자료를 살펴봤는데 Proceeds from public and private offerings 항목이 두드러지네요. 유상증자를 통해서 지속적으로 자금을 조달하고 있음을 알 수 있습니다. 유상증자는 회사 측면에서는 손쉽게 자본을 조달할 수 있는 방안이기는 하지만, 주주 입장에서는 주식의 가치가 희석되는 그리 좋지 않은 소식입니다. 이 회사 주식을 산다면 앞으로도 종종 유상증자 소식을 마주할 거라고 예상되네요.

이 회사의 매출이 어떻게 발생하나 해서 역시 21년 상반기 IR 자료를 살펴봤습니다. 21년 6월 30일 기준 매출자료가 나오네요.

매출 구성은 네 가지로 구성됩니다.

Sales of fuel cell systems and related infrastucture, Services performed on fuel cell systems and related infrastructure, Power Purchase Agreements, Fuel delivered to customers 이렇게 네가지 분야입니다.

첫번째 Fuel Cell system은 유일하게 흑자를 거두고 있는 분야로 연료전지 시스템을 통해 매출을 올리고 있는 분야입니다. PEMFC 기반 연료전지를 만든다고 했으니, ProGen, GenDrive 관련 매출이겠네요.

두 번째는 연료전지 시스템 서비스 분야로 관련 매출은 생기고 있지만 오히려 매출보다 Cost가 더 높은 구조를 보이고 있습니다. 기존에 설치한 연료전지 시스템을 무상보수하는 일이 많이 생겨서 그런 걸까요?

세번째는 PPA(Power Purchase Agreement) 관련으로 우리나라 말로 전력구매계약으로 발생하는 매출입니다. 그러니까 연료전지 발전소를 만들어서 얼마의 전력을 얼마에 판매하겠다 라고 전력 구매자와 계약을 맺는 것이죠. PPA 체결하면서 서 매출을 내기는 하는데 여전히 관련 Cost가 훨씬 높습니다. PPA 계약을 잘못 맺었던지 아니면 운영비용이 높아서 그렇던지 하는 문제가 있을 겁니다. 그도 아니라면 연료전지 발전소 준공 초기 비용을 계상한 것일 수도 있고요.

네번째는 Fuel 관련 그러니까 수소 관련입니다. 수소를 생산해서 소비자한테 전달하는 과정에서 생긴 매출일 텐데 수소 생산은 관련 인프라가 많이 필요할 테니 아직까지는 매출보다 관련 비용이 더 많은 게 뭐.. 이해는 갑니다 ㅎㅎ

투자를 어렵게 만드는 것 중에 하나가 주가는 회사의 펀더멘탈과 정확히 비례하지는 않는다는 것입니다. 중간에 심리라는 오묘한 녀석이 끼어 들어서 심리가 어떤 방향으로 작용하는가에 따라서 주가의 향방이 갈리죠. Plug Power의 관련 기사를 찾아보았습니다.

첫번째는 SK Group에서 21년 1월에 15억 달러를 들여 Plug Power의 지분을 인수했다는 기사입니다. 한국에서 Joint Venture를 만들어 연료전지 스택, 수소 스테이션 그리고 전해조를 만든다는 계획도 포함되어 있습니다.

또한 프란스 메이커 르노와 합작해서 연료전지 차량 시장을 공략한다는 내용도 있네요. SK를 통해서 아시아 시장을 르노를 통해서 유럽 시장을 공략한다는 원대한 계획을 가지고 있네요. 원대한 계획이 하나둘 맞춰져 간다면 그 시너지는 엄청날 테지만 아직은 계획 단계이니 잘 지켜봐야겠습니다 ㅎㅎ

그에 반해 안 좋은 기사도 있는데 회계처리를 잘못해서 주가가 폭락했다는 기사도 있고, 아마존, 월마트에 수소 지게차를 공급한다고 했었잖아요? 공급 체결할 때 Plug Power의 주식을 싼 가격에 매수할 수 있는 주식매수청구권을 같이 줬다는 소식이 있습니다. 불공정하고 비굴한 계약 방식일 수 있는데 회사의 생존을 위해서는 그렇게 할 수 있다고 봅니다. 다만 그 피해는 오롯이 기존 주주가 떠안아야 한다는 사실.

주가 수준을 볼까요?

상장 직후에 거의 1,500달러에 육박하는 엄청난 펌핑 이후에 10년이 넘는 기간을 바닥에 붙어 살았습니다. 때로는 1달러 밑으로 내려가기도 했고요. 이 회사 입장에서는 미국의 셰일 가스가 번창하는 게 정말 화딱지 나는 일이었을 겁니다. 기껏 수소 관련 기술 확보해서 사업하려고 했더니 셰일 가스 때문에 회사가 망할 뻔했어요. 그래도 아직 살아있다는 게 중요한 게 아니겠습니까?ㅎㅎ

Plug Power의 주가는 SK와 르노의 합작 기사로 인해 21년 1월에 75달러까지 찍었다가, 회계처리 문제와 아마존/월마트와의 거래내용이 붉어지면서 다시 20달러대로 내려 앉았습니다. 지금은 옆으로 횡보하면서 바닥을 만들어가는 모양이네요.

매수를 권하는 포스팅은 절대 아니구요. 투자는 항상 투자자 몫입니다. 잘되도 투자자 몫, 못돼도 투자자 몫 ㅎㅎ 수소 정책은 시기를 타고 순항하고 있으나 어떤 기업이 그 과실을 따먹을지는 참 예측하기 힘든 일이네요. 미래에 이 포스팅을 봤을때 아 24달러에 당연히 투자했어야지~!! 하는 날이 올까요?ㅎㅎ

'알파 투자 > 투자 아이디어' 카테고리의 다른 글

| 미국 수소 관련 회사 블룸에너지 Bloom Energy(BE) (0) | 2021.08.30 |

|---|---|

| 금리 인상의 서막, 유동성 파티의 시대가 저물다 (1) | 2021.08.28 |

| 수소경제 관련 미국 기업 비교 (Plug, BE, FCEL, BLDP) (0) | 2021.08.25 |

| 수소경제 관련 미국 주식 그리고 ETF (0) | 2021.08.18 |

| 친환경 에너지 체제의 중심에 연료전지가 있다 (0) | 2021.08.17 |

댓글